배당금으로 월급을 만들 수 있을까?

많은 투자자들이 주식 투자에서 가장 원하는 것 중 하나는 안정적인 현금흐름입니다.

주가 상승만 기다리는 것이 아니라 매달 또는 분기마다 들어오는 배당금을 통해 심리적 안정감과 꾸준한 수익을 얻고 싶어 합니다.

그래서 최근 몇 년 사이 고배당 ETF에 대한 관심이 급격히 증가했습니다.

특히 금리 변동성과 경기 불확실성이 커진 상황에서 많은 투자자들이 고배당 ETF를 활용해 현금흐름 중심의 포트폴리오를 구축하고 있습니다.

저 역시 투자 관련 자료를 찾아보면서 흥미로운 점을 발견했습니다.

같은 ETF 투자라도 어떤 사람은 가격 상승만 바라보고, 어떤 사람은 배당까지 고려하면서 장기적인 복리 효과를 누리고 있었습니다.

결국 장기 투자에서는 배당과 복리가 중요한 역할을 하게 됩니다.

오늘은 2026년 기준으로 관심을 받을 가능성이 높은 고배당 ETF를 살펴보고, 수익률과 안정성 측면에서 어떤 특징이 있는지 정리해 보겠습니다.

1️⃣ SCHD

고배당 ETF를 이야기할 때 가장 먼저 언급되는 상품 중 하나입니다.

특징

✅ 우량 배당주 중심

✅ 장기 배당 성장 기업 포함

✅ 상대적으로 안정적인 변동성

많은 투자자들이 은퇴 준비와 장기 배당 투자 목적으로 활용합니다.

장점은 단순히 배당률만 높은 것이 아니라 기업의 재무건전성까지 고려한다는 점입니다.

2️⃣ JEPI

최근 월배당 ETF 대표주자로 주목받고 있습니다.

특징

✅ 월배당 지급

✅ 변동성 완화 전략

✅ 현금흐름 중심 투자

시장 변동성이 큰 시기에도 안정적인 배당 흐름을 기대하는 투자자들에게 관심을 받고 있습니다.

3️⃣ JEPQ

기술주 중심의 월배당 ETF입니다.

특징

✅ 기술주 비중

✅ 월배당 지급

✅ 성장성과 배당 동시 추구

일반적인 고배당 ETF보다 성장성을 기대하는 투자자들이 관심을 갖는 상품입니다.

4️⃣ VYM

오랫동안 사랑받아 온 대표적인 배당 ETF입니다.

특징

✅ 낮은 비용

✅ 폭넓은 분산 투자

✅ 안정적 배당

장기 투자 관점에서 꾸준히 언급되는 ETF 중 하나입니다.

5️⃣ HDV

고배당과 재무건전성을 동시에 고려하는 ETF입니다.

특징

✅ 우량 기업 중심

✅ 비교적 높은 배당

✅ 안정성 중시

배당과 방어력을 함께 고려하는 투자자들에게 적합할 수 있습니다.

6️⃣ DGRO

배당 성장 ETF의 대표주자입니다.

특징

✅ 배당 증가 기업 중심

✅ 장기 성장 가능성

✅ 안정적 현금흐름

현재 배당률보다 미래 배당 성장 가능성에 집중하는 투자자들에게 관심을 받고 있습니다.

7️⃣ SPYD

높은 배당수익률로 유명한 ETF입니다.

특징

✅ 상대적으로 높은 배당률

✅ 단순한 구조

✅ 분산 투자

다만 배당률이 높은 만큼 경기 민감도도 함께 고려해야 합니다.

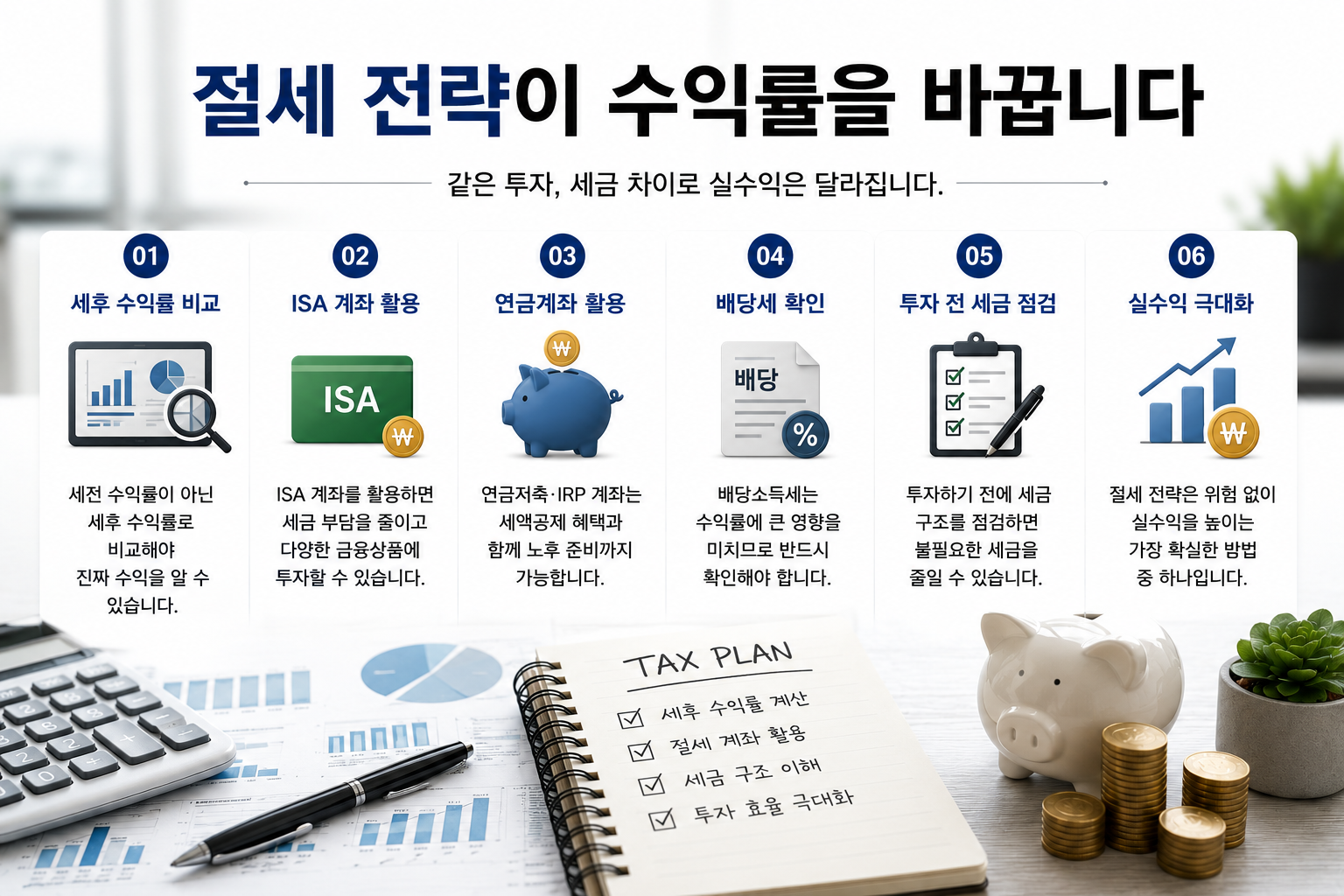

고배당 ETF 비교 포인트

고배당 ETF를 선택할 때 단순히 배당률만 보면 안 됩니다.

반드시 다음 요소를 함께 확인해야 합니다.

체크리스트

✅ 배당률

✅ 배당 성장성

✅ 운용보수

✅ 변동성

✅ 자산 규모

✅ 장기 수익률

월배당 ETF가 인기 있는 이유

최근 월배당 ETF가 인기를 얻는 이유는 명확합니다.

매달 현금이 들어오는 구조는 심리적으로 안정감을 줍니다.

예를 들어

- 생활비 보조

- 은퇴 준비

- 현금흐름 관리

등에 활용할 수 있습니다.

하지만 월배당만 보고 투자하는 것은 위험할 수 있습니다.

배당의 지속 가능성과 총수익률도 함께 고려해야 합니다.

고배당 ETF 투자 시 주의할 점

많은 투자자들이 실수하는 부분이 있습니다.

바로 배당률만 보고 투자하는 것입니다.

배당률이 높다고 반드시 좋은 ETF는 아닙니다.

확인해야 할 사항

📉 과도한 변동성

📉 배당 지속 가능성

📉 수익 구조

📉 운용 전략

배당은 높지만 장기 수익률이 낮을 수도 있습니다.

배당 투자와 복리 효과

배당 투자에서 중요한 것은 재투자입니다.

배당금을 소비하는 것도 좋지만 재투자를 통해 복리 효과를 극대화할 수 있습니다.

예를 들어

배당 → 재투자 → 추가 배당 → 재투자 의 구조가 반복되면 시간이 지날수록 자산 성장 속도가 빨라질 수 있습니다.

어떤 투자자에게 적합할까?

고배당 ETF는 다음과 같은 투자자들에게 적합할 수 있습니다.

✅ 은퇴 준비 투자자

✅ 현금흐름을 원하는 투자자

✅ 장기 투자자

✅ 배당 재투자 전략 투자자

✅ 안정성을 중시하는 투자자

반대로 단기 시세차익만 노리는 투자자에게는 적합하지 않을 수 있습니다.

🌿 innerwealth 현실 균형 관점

배당은 단순히 돈을 받는 것이 아닙니다.

시간이 지나도 흔들리지 않는 투자 습관을 만드는 과정입니다.

매달 또는 분기마다 들어오는 배당금은 자산이 나를 위해 일하고 있다는 느낌을 줄 수 있습니다.

결국 진정한 자산 증식은 급하게 부자가 되는 것이 아니라 꾸준히 현금흐름을 만드는 과정에서 시작됩니다.

결론

고배당 ETF는 단순히 높은 배당률만 보는 투자 상품이 아닙니다.

배당

성장성

안정성

현금흐름

복리 효과

를 함께 고려해야 합니다.

투자 목적에 따라 적절한 ETF를 선택하고 장기적인 관점에서 접근하는 것이 중요합니다.

👉더 많은 재테크·ETF 콘텐츠는 👉 [제 블로그] 에서 확인해 주세요.

🌿 innerwealth 한 줄

“배당은 오늘의 수익이 아니라 미래의 자유를 준비하는 현금흐름입니다.”

👉 본 글은 일반적인 정보 제공을 목적으로 하며, 투자 판단 및 그에 따른 모든 책임은 투자자 본인에게 있습니다.

📚 참고문헌 및 출처

- Charles Schwab ETF 자료

- JPMorgan Asset Management

- Vanguard ETF 자료

- BlackRock iShares 자료

- 금융감독원 금융교육센터

© innerwealth. All Rights Reserved. 무단 복제 및 재배포를 금지합니다.